5.楽な調達やリスケ程、抜け出せない?

2018年6月24日

資金繰りが厳しくなった時に多くの経営者が早くて簡単に借りられる金融に手を出してしまいます

カードローンやノンバンクの売掛債権担保ローンなど比較的簡単な手続きで直ぐに借りられるが高金利商品に走ります。

それでも回らない場合には、銀行にリスケをお願いしたり、クレジットカードで買った商品を現金化したり、ファクタリング(売掛債権の売却)を使ったりしてしまいます。

この中でまともなのは、リスケだけです。

そのリスケも口頭でお願いするだけの簡単な方法で済ませている方が殆どです。

本来であれば経営改善計画書を提出して、現状と改善目標を示し、その計画の進捗状況を報告する事によって銀行に正しい業績回復の情報を提供する事で信頼を取り戻せば、正常化に協力してもらう事ができます。

それを簡単に口頭で済ませ、報告も怠れば正常化に協力する銀行は居なくなるでしょう。

リスケから抜出せなければ、永遠に新規融資を受ける事が難しくなります。

それにいつまでも更新して返済を猶予してくれる訳ではありません。

ある日突然、更新を断られ返済を迫られ、返済できずに信用保証協会の代位弁済を受ける事になり、日本政策金融公庫も同様で両方とも使えなくなります。

果たして今後、信用保証協会も日本政策金融公庫も使えなくなって事業を継続して行けるのでしょうか?

また、ファクタリングで安易に売掛金を売却してしまえば、売った月だけ助かりますが、翌月の入金がなくなりますので、更に翌月分を売却しなくてはならなくなります。

このようにして、1ヶ月分の余分な資金を用意できない限り永遠と売り続けるしかなくなります。

ですから、一度手を染めると中々抜けられません。

例え、売却手数料が2%と安くても毎月売掛金を売り続ければ年間で24%の高金利になります。

まして5%や10%の高額手数料で売却しますと、年利60%や120%で借りているのと同じになり、続く訳がありません。

これだけの金利を払って成り立つ商売なのでしょうか?

このまま抜け出せなければ、倒産の危機です。

このような抜け出せない安易な資金調達をする前に、良く考えるべきです。

高金利のファクタリングに手を出すぐらいなら、支払先に頭を下げて待ってもらった方がまだましです。

以前相談に来られた方で、売掛金でノンバンクのABL(売掛金担保ローン)を利用されて、更に高利(25%)のファクタリングを利用されているケースがありました。

ABLを利用する時点で、売掛金3000万円の内、1500万円分しか担保価値がなく、その7掛けの役1000万円の融資と言うことになったそうです。

それで担保価値のない1500万円をファクタリング会社に売却して資金を作ろうと考えた訳です。

しかしながら、ABL利用の場合は登記謄本を見れば解りますが、多くの場合において売掛金の全体に対して登記されています。

ですから、残りの1500万円を売ることは出来ないのです。

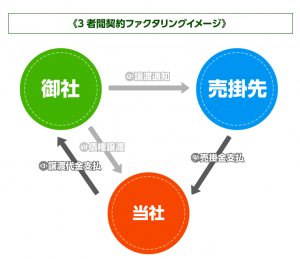

そもそも正式なファクタリングであれば、売掛債権を売却する時には売掛先に知らせて売却先に支払うか買取先が指定する代金回収会社などに支払うよう通知しなければなりません。

それを行わず売掛債権の売買契約書だけで済ませるのは、大概は元闇金業者です。

返済出来なくなれば結構面倒な事になります。

何故ならば、あなたはABLで担保設定されて売却できない債権を売却した事になるからです。

もし、ABLのノンバンクが知れば、あなたは契約違反として全額一括返済を求められるでしょう。

勿論、元闇金からも返済できなくなれば売掛先から回収すると脅されるでしょう。

このような世界に何の知識もない素人が立ち向かうのは無謀な事です。

ですから、その場しのぎの金融に安易に手を出すべきではありません。

銀行から借りられなくなった時点で早めに専門家に相談すれば助かる場合が殆どです。

ABLとかファクタリングとかリスケとか良く知らない物に手を出す時には、借りた後にどうなるのかを知った上で利用する事が重要です。

資金調達など経営者の悩みを真に解決するマガジン

資金調達など経営者の悩みを真に解決するマガジン